让不懂建站的用户快速建站,让会建站的提高建站效率!

6日凌晨,本轮西甲遏抑一场焦点战,巴塞罗那客场挑战塞维利亚,最终卫冕冠军在皮斯胡安球场遭逢一场1比4的惨痛失利,不但吃到赛季联赛的首败,还被皇马在积分榜上拉开了...

我和一个基金司理为了什物黄金“吵起来” (转自:投基摸狗) MACD金叉信号变成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP...

国产类魂ARPG游戏《明末:渊虚之羽》将于5月17日-5月18日在成齐举办试玩会,现场配景蓄意很丽都,还立有详备的东谈主物和兵器图鉴贵寓。 有预防的玩家发现,女...

自从央视春晚的常客朱迅告示重返主握舞台,《星光大路》这档深受不雅众爱重的明星秀无疑掀翻了山地风浪。这位曾因病两度暂别主握圈的巨星此番联袂新晋主握东谈主高浩森,构...

近期,A股商场弘扬建壮,商场情谊显贵升温,投资者信心不停增强。尤其值得明慧的是,在本轮行情演绎中,成长板块迎来“戴维斯双击”,成为引颈商场高潮的干线,彰显出改换...

|

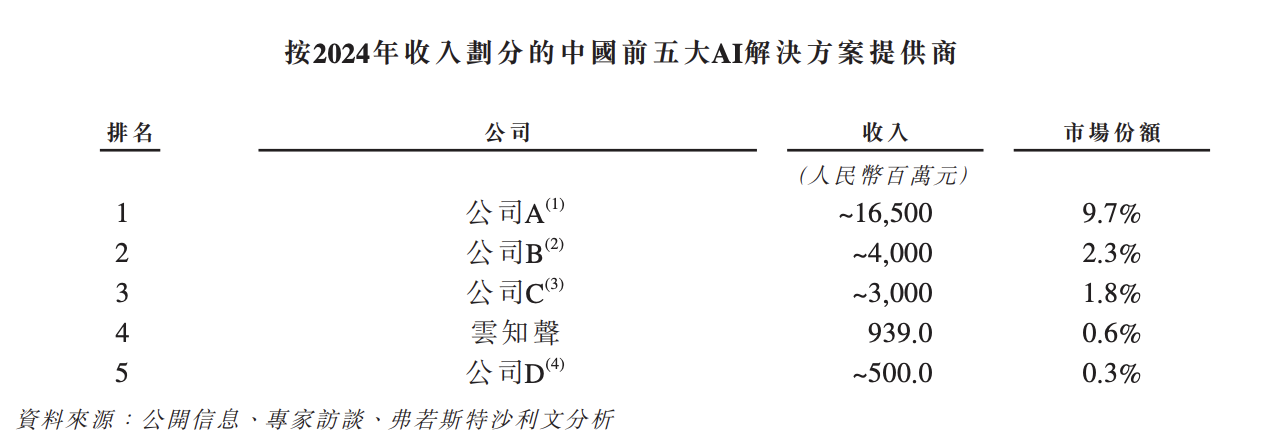

上市输血易,自我造血难。 五年间第四次冲刺IPO,AI责罚决策公司云知声终于看到晨曦。 港交所官网融会,云知声于6月12日晚通过聆讯并露馅贵府集,中金公司和海通海外担任联席保荐东说念主。这意味着,云知声行将登陆港股,成为本年备受严防标“AGI第一股”。 在比年损失握续扩大的布景下,云知声已近两年未获外部融资,2024年末公司账上现款及等价物仅余1.56亿元。这次IPO融资,对公司而言无疑是要津的“续命”本钱。 然则,“上市如实能输血,但弗成保命。”互联网行业分析师张书乐向第一财经记者指出,AI产业虽处风口,但能否掀开愚弄场景、终了落地价值,才是AI公司奏凯的要津。 天神投资东说念主、资深东说念主工智能众人郭涛也对第一财经提到,尽管上市能为云知声带来短期资金纾困,但长期可握续的自我造血才智仍面对严峻挑战。“云知声的中枢窘境在于定制化业务形状的高成本与低护城河:过度依赖非设施化责罚决策导致边缘成本居高不下,而科大讯飞等头部企业凭借生态上风和时代累积不休挤压市场利润空间。” 三年损失12亿 云知声确立于2012年,手脚一家AI责罚决策提供商,业务聚焦智能语音赛说念,主要在中国销售用于平时生活及医疗相干愚弄场景的对话式AI产物及责罚决策。云知声的客户包括中国前三大保障集团,100多家病院等。公司独创东说念主、CEO黄伟是中国科学时代大学博士,曾任职于摩托罗拉中国磋商中心。 公开信息融会,上市前,云知声共完成11轮融资,总和跨越3.4亿好意思元,有30余家机构入局,包括启明创投、挚信本钱、中网投、 京东尚科、高通、中金等机构。据公开信息融会,云知声公司估值在百亿元傍边。 确立13年,多家明星本钱押注,云知声的上市之路却充满膺惩。 2020年云知声初次冲击科创板,其招股书中提到“在智谋医疗鸿沟语音病历录入系统的市占率为70%”,实在性遭科大讯飞公开质疑,随后主动惊怖央求。尔后云知声转战港股市场,先后于2023年6月、2024年3月两度递交招股书未能通过港交所审核,本年3月再次递表,这次终于接近上市。 招股书中提到,笔据弗若斯特沙利文的贵府,按收入计,云知声为中国第四大AI责罚决策提供商,但从具体市场份额看,只消0.6%。与头部企业科大讯飞9.7%的份额比较,是一个零头,且与后一位竞争敌手的份额差距是0.3%,从数据看尚未造成竞争壁垒。

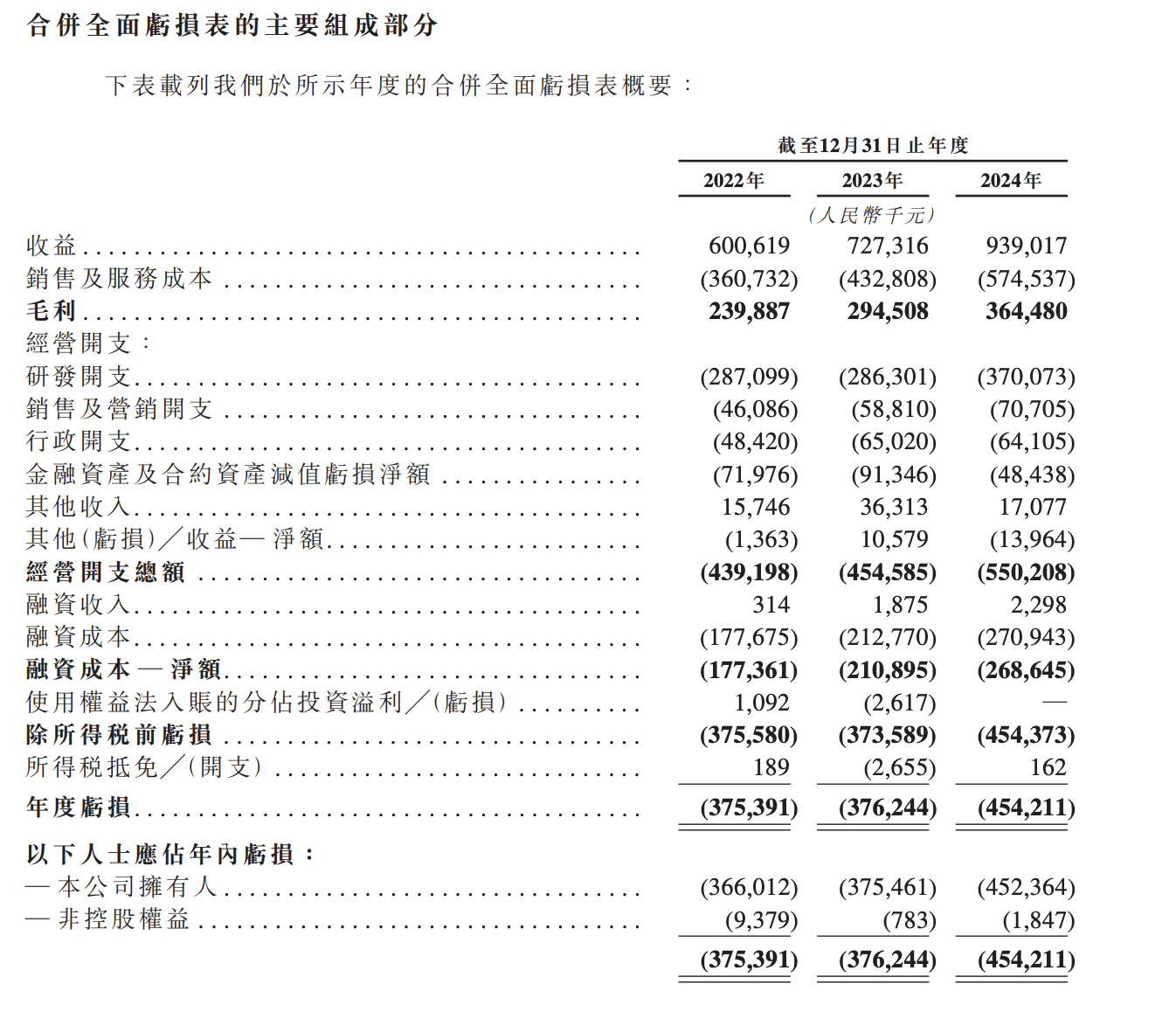

不外,云知声在招股书中淡薄,中国的AI责罚决策市场高度漫衍。前三大参与者的总市场份额由2022年的22%大幅着落至2024年的13.8%,反应市场围聚度着落。 从财务进展看,跟着营收增长,云知声损失幅度在扩大。2022至2024年云知声的营收鉴识为6.01亿元、7.27亿元、9.39亿元,年复合增长率为23%,增长原因是推广至新的垂直行业并提供更平庸的AI责罚决策。 但三年间云知声累计净损失已跨越12亿元,2024年损失4.5亿元。招股书证据,损失主要由于业务增长产生多半研发开支。公司预期损失气象会握续,直至终了更大限制收入。 笔据招股书,2022年至2024年,云知声的研发开销从2.87亿元增至3.7亿元,占营收比重保管在30%-40%区间。第三方就业费是云知声研发开支最主要的组成,招股书指出,云知声将几许非必要的研发职责外包予第三方承包商,同期委聘第三方就业提供商注明公司用于培训模子及更正时代的多半数据。

2023年,云知声推出600亿参数的山海大模子,并称通用才智接近GPT-4水平,但其生意化进展缓慢,2023年,云知声的大模子愚弄客户不及10家,截止2023年底,大模子相干收入为1670万元,占畴昔总营收的比例约2.3%。 张书乐以为,云知声总在追赶AI风口,变换赛说念,从确立运转,这家公司资历了智能语音决策、物联网芯片、东说念主工智能轮廓就业商等屡次业务改换,终末在2020年定位为东说念主工智能语音就业,然则,不管是哪个赛说念,由于其AI落地场景不明晰,所谓智谋医疗所需要借助的语音赞助也不外如斯,事迹也有挑战。 生意形状清贫 除了损失,云知声被外界质疑的另极少是客户增长的停滞和应收账款较多,资金回笼慢。 从营收结构来看,云知声的收入主要着手于生活及医疗鸿沟的AI产物和责罚决策。招股书融会,2024年,云知声生活(指住宅、市集、栈房及交通等)AI责罚决策终了收入7.4亿元,医疗AI责罚决策收入为1.99亿元,在总营收中的孝敬占比鉴识为78.8%、21.2%。 平时生活方面,招股书中提到,云知声的客户包括中国前三大保障集团、深圳地铁20号线及厦门软件园。以深圳地铁20号线为例,云知声开辟了自动售票机的语音售票系统,乘客可通过语音采选地方地,售票机选站的平均时期由传统东说念主手约15秒镌汰至约1.5秒。 在医疗方面,云知声提供AI赋能医疗责罚决策,如病历语音输入、病历质控、医疗保障支付经管等,频繁手脚定制的AI赋能业务系统录用,不错圭表医疗就业历程和决策。其病历质控系统据称可将审核时期减少80%。 然则,这两个板块竞争尤为横暴,云知声的客户数增长较为缓慢以至是停滞。 招股书提到,对云知声营收孝敬最大的生活AI开脱决策业务板块,客户数目从2022年的373家增长至2024年的411家,总体数目有所增长,但主要客户数目和名堂数(从913件降至711件)均呈下滑趋势。AI医疗客户数三年间更是近乎停滞(165、167、166家),客户留存率也由70.4%一说念下滑至53.3%。 现在,AI生活、AI医疗两大产物鸿沟的竞争者繁密,除了科大讯飞,还有百度、阿里巴巴等巨头入局,以及刚下场的AI初创公司。科大讯飞的病历质控系统已遮蔽协和病院等166家医疗机构,百川智能的AI健康照应人USMLE也与海淀区卫健委伸开深度合作。 此外,云知声的应收款盘活周期较长,一定程度上影响了资金回笼速率。招股书提到,这主若是由于公营部食客户的付款周期较长以及库存盘活天数相对较长。2024年末,云知声的应收款为5.6亿元,占当期营收比例达60%,多半资金被客户占用。 截止2024年12月31日,云知声握有的现款及现款等价物为1.56亿元。在2023年6月的D++轮融资后,云知声照旧接近两年莫得外部融资。此番上市,好像是维系生涯的要津一搏。 第一财经梳剪发现,损失已成为AI语音厂商乃至AI独角兽的宽绰状态,不菲研发成本与横暴的市场竞争是主因。即使已登陆港股的 “外出问问”,自2021年来也握续损失。本年4月,智能语音起家的念念必驰也提交了上市指导央求,此前招股书融会其2019至2022年累计净损失超11亿元。 这次若上市奏凯续命,也并未便是保命。张书乐以为,这些独角兽的生意形状仍需自证。有目共睹的是,市场竞争更加横暴,如云知声、念念必驰各简陋医疗AI、办公合作软硬件等好多鸿沟齐跟科大讯飞这些大厂造成径直竞争关系,行业新涌入的语音大模子也在彰着加多。立异公司需要在怜惜的鸿沟垂直深耕,光有算法和“故事”不及以援救起公司发展。 郭涛以为,若要终了盈利,云知声一方面需要加快时代产物化进度,鼓动通用大模子落地,普及设施化产物的营收占比,其次是深耕医疗、物联网等高附加值垂直鸿沟,构建各异化竞争上风。 然则,现时AI行业时代同质化问题出奇,头部企业阁下面容慢慢固化。“如果改日2-3年无法探索出限制化盈利旅途,即便通过上市得回资金支握,也只可暂时缓解危境。”郭涛以为,对云知声而言,能否在时代生意化与成本戒指之间找到均衡点,将成为阻拦“融资-烧钱”恶性轮回、终了自我造血的要津所在。不然,企业发展将握续面对现款流压力。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:刘万里 SF014 |